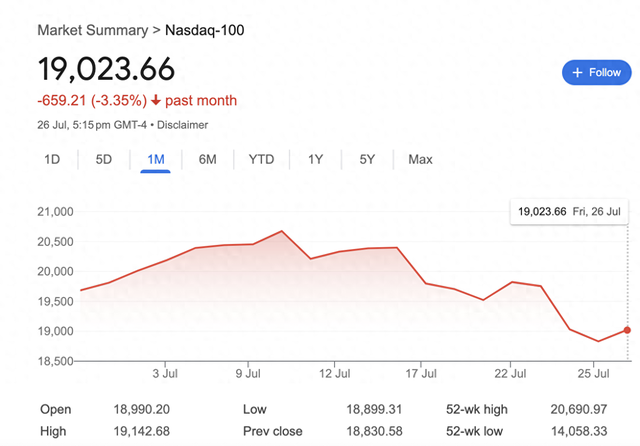

经历了“特朗普2.0交易”带来的冲击后,美股连跌两周,科技股成为重灾区南通股票配资,极具代表性的纳斯达克100指数两周累计回调6.54%。所幸,在过去一周的最后一个交易日(7月26日),美股从疲软中略有恢复。

半导体概念股全天跌幅靠前,华虹半导体跌超6%。6月21日美国财政部官网发布的165页《拟议规则制定》草案旨在限制美国人在中国市场进行半导体和微电子、量子信息技术以及人工智能等领域的投资。首创证券认为,外部的限制打压政策有望刺激内部更多的政策支持、资金投入,从而实现技术突破、业绩增长,最终体现在二级市场上的是投资行业的β机会。

亚太市场科技股亦受冲击,台积电在26日单日就大跌超5%。截至26日的一周,受中国台湾、韩国股市和中国A股及港股(下跌2%~4%)拖累,MSCI除日本外亚太区指数(MXAPJ)下跌1.9%,而印度(上涨2%)和印尼(上涨0.3%)股市表现优于大盘。美股科技股暴跌导致中国台湾科技半导体产业链深度回调,外资继续净卖出中国台湾股市(-21亿美元)、中国A股(北向-16亿美元)和韩国股市(-7亿美元)。7月至今,北向资金净流出287.8亿元。

美国资管巨头联博集团旗下的联博基金资深市场策略师黄森玮对第一财经记者表示,美国经济周期平均扩张时间约为64个月,因而经济衰退可能不会发生在2024年。在资金调仓驱动下,美股从大盘到中小盘股的轮动可能会持续,但根据最近仍具韧性的消费、就业等宏观数据,美股出现20%以上回撤的可能性比较低。尽管北向资金近期持续流出,但A股仍然估值较低,可能受益于美国9月降息周期启动的推动,国际机构仍继续看好制造业出口主题,以及愿意加大分红或是回购股票力度的公司。

美股出现巨幅回调的概率不高

美股的集中度风险被屡次提及,尤其是“科技七巨头”(Magnificent 7)近一年持续发威。然而,当拥挤的仓位开始松动,市场就难免遭遇冲击。随着“特朗普2.0交易”开启,美国总统候选人特朗普此前受访时关于芯片产业和地缘政治的言论直接导致台积电股价在7月17日重挫8%。而市场更担心的则是保护主义政策可能给大型科技股公司带来更持久的冲击。

史诗级的轮动仍在持续。低迷了近3年的小盘股开始有所表现,罗素2000指数连续两周跑赢了标普500指数,过去一周涨幅为1.67%,更早一周上涨了9%,而标普500指数下跌了1%,两者差距达到40年未见的10个百分点。相比大盘股,小盘股聚焦美国本土经济,受益于降息预期等利好,且不易受关税冲击。

所幸,在过去一周的最后一个交易日(7月26日),大盘股从疲软中恢复,标普500指数当日收涨1.11%报5459.1点,纳斯达克100指数涨幅为1.03%,报19023.66点。

分析师普遍对记者表示,美国明星科技股财报表现不佳,为股价暴跌埋下伏笔。7月24日,特斯拉盘后时间公布财报后股价下跌8%。公司二季度营收255亿美元高于预期,但汽车业务收入同比下滑7%,且每股收益0.52美元不及预期的0.61美元。受到降价以及成本升高(AI项目和人形机器人等)影响,剔除出售碳排放信用额度后的汽车业务毛利率跌至14.6%。公司CEO马斯克确认,机器人出租车Robotaxi的发布时间推迟至10月。

谷歌(Alphabet)二季度营收和利润好于预期,但广告业务增速放缓且YouTube的广告收入不及预期,股价盘后时间跌超2%。

不过,各界认为美股仅仅是回调,目前出现技术性熊市的概率很小。黄森玮对记者表示,当前美国股市的科技板块占比显著高于25年前,这使得股市更具韧性,较少受宏观经济波动的影响。同时,科技板块如信息科技和通信服务行业,预期2024年每股盈利增长约21%,提高了标普500指数的整体盈利预期。

他也认为,虽然美股前七大公司的集中度较高,但这些公司的市盈率不算高,盈利能力和基本面状况良好,与历史泡沫期的情况不同。此外,美联储降息预期可能缓解小盘股压力,因为小盘股受浮动利率影响较大。当前美国通胀处于2%~4%之间,股市实际收益率约为8.1%,在通胀得到控制的情况下,美股仍有增长空间。

无独有偶,嘉盛集团全球研究主管韦勒(Matt Weller)对记者表示,对于纳斯达克100指数而言,20000点是关键点位。如果接下来的业绩报告能够符合或超出预期,该科技股密集的指数可能会重新站上20000点大关,并可能在短时间内重新测试接近20700点的纪录高位。然而,如果业绩报告偏疲软,且指数未能重新站上20000点大关,可能导致指数向下测试18900点和18400点。

7月底,美联储即将召开议息会议,美联储主席鲍威尔对经济的评价将驱动市场,当前各界预计9月降息概率较大,12月也可能再度降息。最新公布的美国核心个人消费支出(PCE)年率为2.6%,高于预期的2.5%。同一周公布的GDP数据显示美国第二季度GDP增长2.8%,这也导致此前预计7月提前降息的预期基本消散。

北向资金流出但情绪或触底

受到外围不确定性的影响,亚太市场近期承压下行。

截至7月26日的一周,MXAPJ下跌1.9%,公用事业、医疗保健和软件板块跑赢了此前一直风光无限的硬件和半导体等板块。外资继续净卖出中国台湾股市(-21 亿美元),台积电在26日大幅下挫。

北向资金7月也呈现净流出态势。事实上,在A股市场回落的背景下,北向资金二季度就开始流出。板块层面,北向资金增持银行、材料、科技硬件与公用事业,减持食品饮料、软件、耐用消费品与汽车,整体上呈现出偏好防御板块的态势。

联博基金副总经理、投资总监朱良近期对第一财经记者表示:“在市场情绪低迷的当下,我们做了一个回溯——在过去10年里,当联博A股市场情绪指数回调至10度以下后,在未来3个月、6个月、12个月的不同阶段中,中证800指数涨幅表现分别达到4.3%、5.9%、10.5%。当市场情绪见底,A股市场未来表现预计可期。”

他表示,目前仍看好制造业出口主题。“中国出口数据仍具韧性。在日本的房地产后周期,表现最好的也是出口型产业,比如医疗、汽车与零部件、高科技、服饰等。这对中国市场是一个较好的参照。”他称,就苹果产业链而言,很多企业把生产基地转移到了东南亚,因为有劳动力、关税等因素,但这些企业的利润会带回到国内,所以对于投资者来说,投资股票依然还能获利。

此外,加大分红的政策推动也是外资关注的趋势。韩国最近推出的市值管理政策要求上市公司把回购库存股强制注销,或是通过员工或高管的激励机制派出去。

就内资的情况来看,调仓的方向和北向资金类似。公募基金在二季度加仓幅度前三的板块分别是电子、通信和公用事业,分别环比上升2.5、0.9和0.8个百分点。在第一季度被公募减仓的电子板块得益于政策扶持及其自身的高景气度,在第二季度被加仓幅度居首。防御性板块如公用事业及银行等在市场情绪疲软的情况下获得公募的加仓。食品饮料板块受消费复苏偏缓,在第二季度被公募减仓3.1个百分点。

值得一提的是,此前受追捧的高股息板块陷入回调,这也引发了市场担忧。瑞银证券中国股票策略分析师孟磊对记者称,高股息股票的主力持仓机构是保险资管和ETF,但公募基金整体的持仓仍处于低位,并不算拥挤。

“煤炭和银行板块虽然在过去的数个季度内获得公募加仓,但仍处于低配状态,其中银行仍是最为低配的板块。我们认为,包括险资在内的长期投资者将持续净流入红利策略,而短期投资者也会为增强投资组合的防御性而在下半年继续加仓相关板块和个股。”他称。

瑞银认为,当前A股市场的下行风险总体可控,而先前悲观的市场情绪或为A 股的上行奠定基础,预计随着A股的盈利在二季度小幅回升,房地产宽松政策的作用或已开始释放,叠加美联储四季度大概率启动降息,市场对于宏观前景不确定性的担忧或有所缓解,从而带动北向资金逐步回流。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹 南通股票配资